Валовые переменные затраты изменяются. Валовые общие издержки. Смотреть что такое "Валовые издержки" в других словарях

Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода (ТС).

ТС = TFC + TVC

При нулевом объеме производства валовые общие издержки равны величине постоянных издержек . Далее, при наращивании объема производства валовые издержки увеличиваются на величину переменных издержек в соответствующей точке. Фактически график валовых издержек получается при вертикальном суммировании прямой TFC и кривой TVC. Таким образом, кривая ТС повторяет конфигурацию кривой TVC, но расположена выше последней на величину постоянных издержек (рис. 6.6).

Анализ безубыточности позволяет определить доходы от бизнеса, необходимые для оплаты всех ваших расходов. Анализ безубыточности - это простой и мощный метод финансового управления, связанный с прибылью бизнеса. В точку безубыточности бизнес не зарабатывает никаких денег, но он также не теряет денег. В общем, вы хотите знать точку безубыточности бизнеса, поскольку она представляет собой уровень продаж, который вы должны превзойти, чтобы заработать деньги.

Трюк для вычисления безубыточных точек

Чтобы вычислить точку безубыточности бизнеса, вам необходимо определить общие фиксированные затраты бизнеса и его валовую прибыль в процентах. Фиксированные затраты бизнеса - это те расходы, которые бизнес должен оплачивать независимо от объема продаж.

Рис. 6.6. График валовых общих издержек

Износ и амортизация

Весомую долю издержек составляют издержки, связанные с затратами капитальных ресурсов - машин, оборудования, производственных помещений 1 . Использование в производстве этого вида ресурсов, а значит, и формирование соответствующих издержек имеют ряд особенностей.

Например, в розничном бизнесе фиксированные расходы включают в себя арендную плату, зарплаты продавцов и другие накладные расходы, такие как коммунальные услуги и страхование. Процент маржи валовой прибыли бизнеса представляет собой разницу между продажами и переменными издержками, выраженными в процентах от объема продаж. Вы можете рассчитать процентную маржу валовой прибыли либо на основе отдельной единицы, либо путем использования общих продаж и общих переменных затрат.

Предположим, вы хотите рассчитать валовую прибыль в расчете на единицу. Чтобы рассчитать точку безубыточности, вы определяете, какая валовая прибыль должна быть сформирована для оплаты постоянных затрат бизнеса. Чтобы рассчитать футболки, которые должны быть проданы до безубыточности, используйте следующую формулу.

Износ

Первая особенность: в отличие от таких материальных ресурсов, как топливо, энергия, материалы (т.е. предметы труда), капитальные ресурсы не расходуются за один цикл производства. Они служат годами, но подвергаются износу. Износ - это постепенная утрата капитальными благами своей ценности. Традицией отечественной экономической науки стало выделение двух видов износа - физического и морального.

Точка безубыточности =. Например, в случае с розничной торговлей футболки вы можете рассчитать количество футболок, которые должны быть проданы, чтобы сломаться даже так. Разрыв в единицах =. В предыдущем обсуждении описано, как вы можете определить точку безубыточности вашего бизнеса, если знаете свои фиксированные затраты и свою валовую прибыль. Однако, как практический вопрос, вы, вероятно, не знаете эти две цифры - по крайней мере, не сразу. Не знает ли это, что вы не можете рассчитать свою точку безубыточности?

Чтобы настроить классы для разделения ваших фиксированных и переменных затрат, выполните следующие действия, выберите команду «Списки → Класс», чтобы отобразить окно «Список классов». Обратите внимание, что вам нужно настроить два класса: один для фиксированных затрат и один для переменных затрат. После того, как вы установите классы затрат по фиксированным и переменным, классифицируйте каждую стоимость, которую вы берете как фиксированную, так и переменную. Скорее всего, такие вещи, как аренда, коммунальные услуги, страхование и зарплата; такие товары, как комиссии продаж, стоимость продуктов или услуг, которые вы продаете, а также расходы на доставку или фрахт, вероятно, являются переменными.

Физический износ

Под физическим износом понимают потерю средствами труда своих потребительских качеств, т.е. технико-производственных свойств. Различают физический износ двух родов. Физический износ первого рода - изнашивание средств труда в результате их непосредственной эксплуатации в ходе изготовления продукции. Степень такого износа соответствует интенсивности применения капитальных ресурсов и растет вместе с увеличением объема производства. Таким образом, физический износ первого рода можно оценить как переменные издержки.

Чтобы узнать, какие фиксированные и переменные затраты вы понесли за год или месяц, создайте отчет о прибылях и убытках, в котором суммируются затраты по категориям и классу. Это даст вам общие фиксированные затраты - одну из необходимых вам данных. Чтобы рассчитать свою валовую прибыль, вы можете использовать общие показатели продаж и общей переменной стоимости и следующую формулу.

Смотреть что такое "Валовые издержки" в других словарях

Если вам нужна помощь в проведении анализа безубыточности, пожалуйста, назначьте встречу. Если у вас хорошие финансовые показатели, мы, возможно, можем быстро найти приблизительную точку безубыточности. Вы также должны знать, что, как только вы начнете разрушать свои издержки в свои фиксированные и переменные компоненты, вы можете легко выполнить так называемый анализ затрат-объема. Анализ прибыли и объема затрат позволяет прогнозировать изменение вашей прибыли по мере изменения объемов продаж. Анализ прибыли и объема затрат обычно дает замечательные данные для владельца бизнеса для планирования и управления бизнесом.

Физический износ второго рода - разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслуживания, неправильной эксплуатации. Эта форма не связана с выпуском продукции и может быть отнесена к числу постоянных издержек.

Физический износ первого рода - нормальное и экономически оправданное явление. В противовес этому, физический износ второго рода, хотя в каких-то размерах и абсолютно неизбежен («ничто не вечно под луной»), в целом представляет собой пример неэффективного использования ресурсов. Ведь эти издержки не связаны ни с каким полезным результатом. Подобные затраты капитального ресурса всегда имеют отрицательную отдачу.

Другие расходы, необходимые для ведения бизнеса, такие как аренда и страховые взносы, не включаются. Как фиксированные, так и переменные издержки оказывают большое влияние на валовую прибыль и на ее более полную прибыль, операционную прибыль. Увеличение расходов, необходимых для производства товаров для продажи, означает более низкую валовую прибыль. Это важно, потому что без здоровой валовой прибыли, надежной чистой прибыли, всеобъемлющей.

Если бизнес обычно продает услуги, тогда процент валовой маржи рассчитывается как. Это приводит к валовой маржевой процентной ставке 55%, которая рассчитывается как. Обычно с течением времени отслеживать процент валовой прибыли, поскольку ее снижение может сигнализировать о любой из следующих проблем.

В России - увы! - физический износ второго рода неоправданно велик. Достаточно вспомнить трактора и комбайны, практически повсеместно хранящиеся под открытым небом (и это при наших-то зимах!). Поэтому сокращение данной формы износа представляет собой одно из наиболее очевидных направлений снижения издержек . Не случайно по степени бережливости по отношению к имеющимся в распоряжении предприятия капитальным благам (достаточно бросить один взгляд на заводской двор) можно судить о степени эффективности работы его менеджеров или, напротив, о царящей там бесхозяйственности.

- Снижение цен.

- Изменение ассортимента проданных продуктов и услуг.

- Увеличение производственных издержек.

- Увеличение увеличения сборов за и в процессе производства.

- Увеличение сборов за.

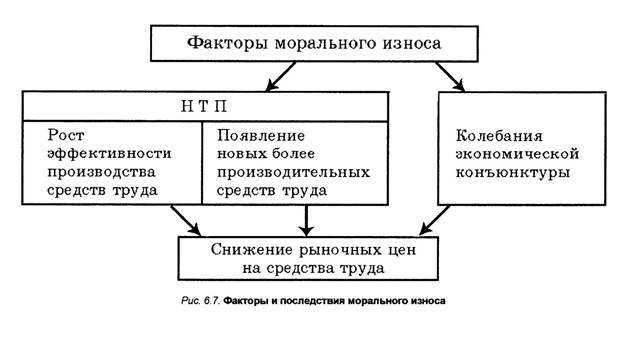

Моральный износ

Уменьшение ценности капитальных благ может быть и не связано с потерей ими потребительских качеств. В этом случае мы имеем дело с моральным износом. Традиционно выделяют две его формы. Моральный износ первого рода обусловлен ростом эффективности производства капитальных благ. Его вызывает появление аналогичных, но более дешевых средств труда. Так, если год назад вы купили компьютер с процессором «пентиум» и даже не распаковали его, сохранив абсолютно новым, то сейчас цена компьютера данного типа все равно уменьшилась. Дело в том, что за это время повысилась эффективность производства процессоров, и точно такой же компьютер стал стоить дешевле. Моральный износ второго рода связан с появлением новых средств труда, выполняющих схожие функции, но более совершенных, производительных. В результате ценность старых капитальных благ уменьшается. Так, с появлением более производительного «пентиума IV» цена обычных «пентиумов» упала.

Процент брутто-прибыли может привести к ошибочным результатам по любой из следующих причин. Стоимость прямых материалов может варьироваться в зависимости от используемого метода расчета стоимости. Стоимость прямого труда на самом деле не меняется в зависимости от объема продаж, так как стоимость укомплектования персоналом товарной линейки, вероятно, останется прежней, даже если объемы производства будут разными. стоимость производственных накладных расходов в основном фиксируется в общих пределах объема производства. Таким образом, некоторые изменения в процентах валовой маржи могут быть вызваны изменениями в размере фиксированных затрат и количеством произведенных единиц, а не любыми реальными проблемами калькуляции, которые могут исправить руководство.

Обе формы морального износа являются следствием технического прогресса. С позиций всей экономики они оправданны и даже необходимы, ведь в итоге устаревшее оборудование заменяется более прогрессивным, а значит, повышается общая эффективность производства. Вместе с тем для конкретной фирмы данное положительное явление имеет и негативные черты: оно оборачивается ростом издержек.

Степень сокращения должна основываться на общих послепроизводственных издержках

Разница в процентах валовой прибыли - это процент, который исключает все из расчета валовой прибыли. Только что включенный в расчет, процентная маржа вклада, как правило, является лучшим показателем эффективности. Таким образом, сумма требования о сокращении является результатом затрат на устранение дефектов плюс любая коммерческая и, если применимо, остающаяся техническая неполноценность.

В случае, который будет определен судом, покупатель недавно возведенной квартиры для продажи заявил о снижении цены покупки в размере 7 500 евро из-за существующего снижения шума. В ходе расследования эксперт установил соответствующие недостатки в первой инстанции и подсчитал затраты на устранение дефектов не менее 500 евро. Вместе с тем он также заявил, что более высокие издержки возможны, но что окончательное решение невозможно в настоящее время. Суд первой инстанции предоставил заявителю минимальную сумму в размере 500 евро, установленную экспертом.

Рис. 6.7. Факторы и последствия морального износа

Моральный износ может быть вызван также снижением цен на рынке капитальных благ вследствие колебаний экономической конъюнктуры. Так, снижение цен на московскую недвижимость в начале 1998 г. больно ударило по многим строительным организациям, получавшим часть построенного ими жилья в качестве оплаты за выполненные работы. Часть стоимости принадлежавшей им недвижимости буквально растворилась в воздухе, хотя физически квартиры никак не изменились.

Как суд принял решение?

Однако, поскольку точное определение затрат невозможно.

Что это означает на практике

По этой причине в настоящее время необходимо учитывать налог на добавленную стоимость. Несомненно, что затраты на устранение дефектов могут быть использованы только для определения уровня сокращения, если согласованная заработная плата не значительно отличается от стоимости услуги без дефектов.Мы можем помочь вам в вопросах и проблемах, связанных с строительным и трудовым договором. Валовая прибыль - это экономический результат различных видов производимой деятельности. То же самое происходит, исходя из разницы между доходами и прямыми затратами. Они называются прямыми затратами, потому что они происходят да, и только если определенная деятельность будет выполнена.

Моральный износ, обусловленный техническим прогрессом , также в конечном счете находит отражение в изменении цен на капитальные ресурсы. В этом смысле любой моральный износ можно рассматривать как уменьшение рыночной цены капитальных благ, не вызванное потерей последними потребительских свойств (рис. 6.7).

Для производства продукции, оказания услуг, выполнения работ, состоящая из суммы переменных затрат (англ. variable costs , часто обозначается как VC ) и постоянных затрат (англ. fixed costs , часто обозначается как FC или TFC (total fixed costs)), необходимых для определенного объема выпуска продукции.

Валовая маржа используется как для анализа прошлой деятельности, так и для планирования будущей деятельности. Валовой доход - это продукт между Монетным двором урожая и ценой. Для расчета чистого дохода необходимо вычесть из валового дохода затраты на маркетинг, кондиционирование и сбор урожая.

Выход: это производство, и это выражается на единицу площади. Валовая цена: это стоимость, на которую оценивается продажа, или она была фактически получена в случае маржи за вычетом. Цена нетто: Это валовая цена за вычетом скидок, которые применяются к этому.

В экономической теории разделение общих издержек на постоянные и переменные зависит от ситуации и временного интервала. Так, отчисления в пенсионные и страховые фонды, осуществляемые предприятием согласно коллективному договору , могут относится к постоянным издержкам, поскольку эти платежи осуществляются даже в том случае, если предприятие не выпускает продукцию. В долгосрочном периоде для увеличения объема выпуска требуется замена оборудования и постоянные издержки принимают форму переменных.

Комиссия: Прибыль посредника. Бонусы: Иногда в случае подсолнечника, где мы вознаграждаем содержание жирной материи зерна, мы должны записать это дополнительное значение, которое имеет наш товар. Бонус составляет 2% от цены на каждую точку жира, которая превышает 42%. Комиссии должны рассчитываться на валовой доход, включая бонус.

Переменные издержки и влияют на чистый доход, поскольку они выплачиваются в момент окончания цикла посева. Это сумма денег, которая будет выплачена за определенный физический объем зерна. Чем выше урожай, тем ниже уровень га. В то время как процентная ставка выплачивается, чтобы оценить ее, необходимо учитывать цену рассматриваемого зерна и урожайность урожая.

Обычно общие издержки возрастают по мере увеличения объема выпуска продукции (работ, услуг).

Другими словами,

V - средневзвешенные понесённые переменные издержки на единицу продукции; Q - количество произведённой продукции.

Состав общих затрат

Переменные затраты- Затраты на сырье и основные материалы;

- Затраты на электроэнергию , топливо ;

- Заработная плата рабочих осуществляющих производство продукции с начислениями на неё;

- другие затраты.

- Обязательства предприятий (проценты по займам и др.);

- Оплата охраны;

- Оплата аренды ;

- Заработная плата управленческого персонала;

- другие затраты.

В целом, решение о том, что относить к переменным, а что - к постоянным затратам принимается в каждом конкретном случае по-разному: зачастую к переменным затратам относят самый ёмкий фактор производства (труд, основные средства, материалы). Под ёмкостью подразумевается, что один фактор перевешивает другие в стоимостном выражении, например если фонд заработной платы много больше стоимости материалов, можно говорить о явно выраженной трудоёмкости производства.

Поэтому для доступа к чистой прибыли необходимо вычесть из валового дохода расходы на кондиционирование, маркетинг и сбор урожая. Затраты на урожай: в целом, существует два способа оплаты этой услуги. Затраты на кондиционирование - это те, которые необходимы для доставки нашего товара в условия коммерциализации.

Пшеница 14% - кукуруза 14, 5% - сорго 15% - соя 13% - подсолнечник 11%. Расчет: Оценить х баллов избытка влаги до основания. Скорость х Зерновые, подлежащие обслуживанию. Расчет: ставка х Зерновые, подлежащие обслуживанию. % Относится ко всем тем элементам, которые считаются процентами, такими как комиссии и сбор урожая, считаются с их процентным значением.

- Если производство материалоёмкое (наиболее частый случай), к переменным затратам относят материалы;

- Если производство трудоёмкое , к переменным затратам относят весь фонд зарплат с начислениями;

- Если производство фондоёмкое , в исключительных случаях, в качестве фактора переменных затрат можно избрать амортизацию основных фондов, являющуюся единственным с точки зрения бухгалтерского учёта фактором, отражающим вклад основных средств в производство (так как износ станков и оборудования в бухучете не учитывается).

Примечания

Wikimedia Foundation . 2010 .

Таким образом, будет подсчитано, что процент валовой цены необходим для распределения расходов на маркетинг, упаковку и сбор урожая. 1-4 Удобрения: Расходы, связанные с использованием удобрений, используемых в урожае, будут взиматься. 1-5 Другие: в этот пункт могут быть включены, такие предметы, как; аренда земли, дополнительные структурные издержки, связанные с арендой, ирригацией урожая, страхованием, анализом почвы и т.д.

Себестоимость за кветил: она возникает из-за деления доходности на общие прямые постоянные издержки. Это значение по сравнению с ценой дает важные данные для определения прибыли на каждую квинту. Безразличие: это доходность, необходимая для получения валовой прибыли, равной нулю, с учетом справочной цены. Это очень полезно при оценке рисков.

Смотреть что такое "Валовые издержки" в других словарях:

Валовые издержки - TOTAL COST Совокупные затраты на ресурсы, используемые фирмой при производстве данного объема продукции. В краткосрочном периоде валовые издержки равны сумме постоянных и переменных издержек. Рассмотрим график. Кривая краткосрочных валовых… … Словарь-справочник по экономике

Валовые издержки предприятия - сумма постоянных и переменных издержек … Краткий словарь основных лесоводственно-экономических терминов

валовые издержки производства - сумма постоянных и переменных издержек производства …

общая стоимость, валовые издержки - Бухгалтерский учет (обычно множественное число costs): сумма постоянных затрат (fixedcosts), полупеременных расходов компании, а также переменных расходов (variable cost). Инвестиции: контрактная цена, уплачиваемая за ценные бумаги плюс… … Финансово-инвестиционный толковый словарь

Сумма постоянных и переменных издержек на каждом конкретном уровне производства. Словарь финансовых терминов. Издержки валовые Выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов. Терминологический … Финансовый словарь

Экономический словарь

ИЗДЕРЖКИ ПРОИЗВОДСТВА Юридическая энциклопедия

издержки производства - полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Словарь экономических терминов

Затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Энциклопедический словарь экономики и права

издержки - Выраженные в ценностных измерителях текущие затраты на производство продукции (И. производства) или ее обращение (И. обращения). Делятся на полные и единичные (в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования … Справочник технического переводчика