Как сшивается отчет кассира образец. Документы кассовые: оформление, проверка, хранение. Порядок оформления первичных кассовых документов

Как сшить кассовую книгу - образец и общепринятая методика формирования книги приведены ниже. Данная статья актуальна практически для всех бухгалтеров, которые не хотят допустить наложения штрафов за нарушение кассовой дисциплины.

Как правильно подшить кассовую книгу

В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга . Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу , разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу .

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — Постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец нафото и сама инструкцияпредставлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т.е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

Важно! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Все нюансы правил поддержания кассовой дисциплины на предприятии раскрыты в статье

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Больше информации о сроке и порядке хранения кассовых документов вы найдете в статье

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу , детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу . Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

- Перед тем как сшить кассовую книгу , необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1-й страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

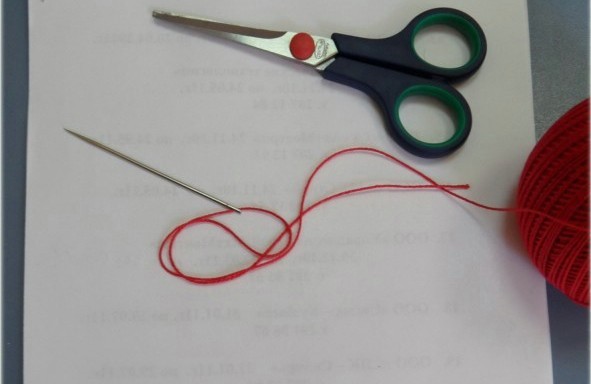

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 х 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с Постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 7 апреля 2015 г. ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона 208-ФЗ, п. 5 ст. 2 закона № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Важно! В отличие от журнала кассира-операциониста кассовую книгу не требуется регистрировать в ИФНС.

До недавнего времени абсолютно все юр. лица и индивидуальные предприниматели были обязаны четко следовать кассовой дисциплине, т.е. формировать кассовую книгу, составлять кассовые документы. С начала лета 2014 года индивидуальных предпринимателей освободили от ведения кассовой книги в соответствии с указанием Центрального Банка России.

Что такое кассовая книга?

Касса есть у всех юр. лиц и индивидуальных предпринимателей. Однако многие путают два понятия: контрольно-кассовый аппарат и касса.

Контрольно-кассовая машина (ККМ) - это аппарат, необходимый при приеме наличной оплаты, т.к. когда вы продаете что-то за наличные деньги, вы должны применять контрольно-кассовую машину. В некоторых случаях допускается выдача бланка строгой отчетности вместо кассового чека.

Касса - это совокупность всех наличных операций предпринимателя или организации. Т.е. по кассе отражаются и наличные доходы, и наличные расходы. Выручку наличными, которую вы получаете, в том числе через контрольно-кассовый аппарат, или при выдаче бланка строгой отчетности, нужно отразить по кассе. Если даже у вас нет ККМ, и вы не совершаете наличных операций, кассу все равно следует вести. Заполнение кассовой книги никак не связано с расчетом налогов. Например, по упрощенной системе налогообложения расходы не влияют на расчет налога. Точно также при уплате единого налога на вмененный доход.

Кто должен вести кассовую книгу?

По новому Указанию Центробанка от 11 марта 2014 года под номером 3211-У индивидуальные предприниматели могут не вести кассовые книги наравне с организациями. Индивидуальные предприниматели и малые предприятия должны только формировать расчетные и платежные ведомости, если они выплачивают заработную плату и другие вознаграждения наличными деньгами физическим лицам. А юридич. лица как и раньше должны вести и составлять кассовую документацию при работе с наличными деньгами.

Отмена кассовой дисциплины для ИП не означает, что они не имеют право составлять кассовые документы. Это означает, что государственные органы не вправе проверять и наказывать за отсутствие данной документации. Если с помощью кассовой книги индивидуальному предпринимателю удобно вести учет, то он вправе составлять документы и вести налоговый учет на их основе.

Как правильно оформить кассовую книгу?

Кассовая книга имеет стандартный вид, что упрощает ее заполнение. Но нужно соблюдать определённые требования к порядку оформления кассовой книги. Итак, как вести кассовую книгу?

- На титульном листе книги должны располагаться полные реквизиты юридического лицa или индивидуального предпринимателя, а также промежуток времени, в течение которого она будет вестись.

- Одну книгу можно использовать на протяжении лишь одного календарного года. Не допускается использование одной книги на протяжении нескольких лет.

- В книге все страницы должны быть пронумерованы и прошиты, а в конце обязательно указание количества страниц.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений.

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД - остаток наличных средств на начало дня,

СПД - сумма прихода за рабочий день;

СРД - сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Как сшивать кассовую книгу?

Вся книга должна содержать сквозную нумерацию всех листов. Книгу следует прошнуровывать или прошивать и заверять печатью и подписью бухгалтера (либо руководителя) и директора. В конце книги указывается общее количество листов книги цифрами и прописью.

Как же прошить кассовую книгу? Для этого необходимо:

Определить период, за который сшивается книга, проверить наличие и правильность всех страниц;

Пронумеровать все листы;

При помощи нитки с иголкой сшить книгу так, чтобы узелки на концах ниток находились сзади книги. На узелки ниток следует наклеить маленькие прямоугольники, вырезанные из чистой бумаги;

На книгу приклеивается бумага, в которой должны указываться цифрами и прописью, сколько пронумеровано и прошнуровано страниц, а также, сколько листов заверено печатью. На этой же бумаге расписывается директор и бухгалтер, ставится печать.

Сшивание книги не составляет большого труда.

Видео о том, как сшить кассовую книгу

Особенности кассовой книги для ИП и ООО

Как уже отмечалось ранее, с введением нового указа в начале лета 2014 года, индивидуальные предприниматели освобождаются от ведения кассовой книги. Однако любой желающий индивидуальный предприниматель может продолжать вести учет с помощью кассовой книги. Как и раньше третий столбик «номер корреспондирующего счета» по-прежнему заполняется только организациями.

Юридические лица обязаны указывать лимит остатка наличных средств, а индивидуальные предприниматели и малые предприятия с июня 2014 года освобождены от данной обязанности. Напомним, что малыми считаются предприятия с численностью сотрудников до 100 и выручкой не более 400 миллионов в год. Однако организациям позволено на время выплат заработных плат накопление сумм в кассе сверх обозначенного лимита. На ликвидацию суммы, которая превышает установленный лимит, организациям выделяется максимум пять дней.

Бухгалтеры организаций по-прежнему должны будут оформлять приходные и расходные кассовые ордера. Также юрлицу нужно будет учитывать в кассовой книге все поступающие и выдаваемые денежные средства. Банковские платежные агенты и платежные агенты июня 2014 обязаны оформлять две такие книги. Индивидуальные предприниматели же имеют право больше не оформлять приходные и расходные кассовые ордера и не заполнять кассовую книгу.

Как отмечалось ранее, многие путают понятия «касса» и «контрольно-кассовый аппарат». Касса есть абсолютно у всех участников торговли. Однако с начала лета 2014 индивидуальные предприниматели освобождены Центробанком от ведения книги наравне с организациями.

Некоторые нововведения Центрального банка России коснулись и упрощения ведения кассовых документов для юридических лиц. Отмена ведения отдельных документов для индивидуальных предпринимателей отнюдь не означает, что они не имеют право их вести. Если с помощью кассовой книги индивидуальному предпринимателю удобно вести учет, то он вправе составлять документы и осуществить регистрацию кассовой книги в налоговой на их основе.

Все денежные операции по приходным и расходным ордерам должны заноситься кассиром в кассовую книгу, на основе которой ежедневно формируется отчет кассира. Данный документ позволяет отследить и проверить правильность оформления документации и количество денежных средств в кассе на начало и конец рабочего дня. Как и любой бухгалтерский отчетный документ, отчет кассира должен быть пронумерован и сшит по установленным правилам.

Спонсор размещения P&G Статьи по теме "Как сшивать отчет кассира" Как исправить ошибку в кассовой книге Как заполнить справку-отчет кассира-операциониста Как хранить z-отчеты

Инструкция

Сформируйте кассовую книгу, которая заполняется по форме КО-4. Предприятие обязано вести только одну книгу, поэтому ее необходимо пронумеровать, прошнуровать и заверить подписью руководителя и печатью предприятия. После этого она опечатывается и регистрируется в налоговой декларации. Каждый лист кассовой книги представлен двумя одинаковыми листами, при этом данные по движению наличных денег вносятся кассиром на первый экземпляр, которые переносятся на второй посредством копировальной бумаги. Отрежьте в конце рабочего дня второй экземпляр листа кассовой книги, из которого будет формироваться отчет кассира. Соберите все приходные и расходные ордера, а также подтверждающие документы, которые соответствуют указанным в течение дня операциям по кассе. Сложите оторванные листы кассовой книги и документы по порядку, чтобы сформировать отчет кассира. Передайте отчет кассира главному бухгалтеру на проверку. Если были допущены ошибки, то исправления вносятся в этот документ и в кассовую книгу. При этом аккуратно зачеркивается ошибка, записывается верная информация, после чего пишется «Исправленному верить», ставится текущая дата и заверяется подписью кассира и главного бухгалтера. Во время проверки бухгалтер подсчитывает число листов и полученных документов, после чего делает соответствующую запись на титульном листе. Сшейте отчет кассира по итогам отчетного периода. Для этого воспользуйтесь обычной ниткой и иголкой. Аккуратно пришейте листы и документы друг к другу. Оставьте примерно 10 см нитки и отрежьте. Поверх нее наклейте небольшой лист бумаги, на котором указывается текущая дата, количество листов и ставится подпись кассира, главного бухгалтера и руководителя предприятия. После этого заверьте документ печатью предприятия так, чтобы часть ее находилась на приклеенном листе, а часть на отчете кассира. Как просто

Другие новости по теме:

Кассовая книга - это обязательный к ведению документ, отражающий все операции с наличностью, проходящей через кассу организации. Ведется только одна кассовая книга по организации, она должна быть обязательно пронумерована, прошита и опечатана печатью. Число листов в книге заверяется подписью

Действующее законодательство определяет конкретный порядок ведения кассовых операций, за соблюдение которых наблюдает Комитет государственного контроля, налоговые органы, банки и органы внутриведомственного контроля. При выявлении ошибки в заполнении кассовой книги предприятие обвиняется в

Любое движение денег в кассе организации непременно должно быть правильно оформлено. Для этого кассиру нужно составить отчет, который в последующем передается в бухгалтерию для дальнейшего учета. В некоторых небольших организациях в штатном расписании нет должности «кассир», поэтому ответственным

Кассовая книга - это документ, с помощью которого бухгалтер осуществляет учет всех операций, проводимых кассой организации по поступлению и выдачи наличных денег. Каждое предприятие, которое работает с наличностью, должно вести кассовую книгу только в одном экземпляре вручную или автоматизированным

На каждом предприятии, где осуществляются финансовые операции, кассир-операционист должен ежедневно заполнять отчет №КМ-6. Его форма утверждена постановлением Госкомстата России №132 от 25.12.98г. Сдавать заполненный документ в конце смены кассиру следует главному бухгалтеру организации. Вам

Для того чтобы делать учет всех наличных денег, которые проводит организация через кассу, ведется кассовая книга. Каждый опытный бухгалтер знает, как заполнять кассовую книгу правильно. Ведь это очень серьезный документ, который подлежит проверке вышестоящими инстанциями. Спонсор размещения P&G

Согласно требованиям Центрального банка, все организации должны вести учет кассовых операций, в том числе вести кассовую книгу. Все денежные операции фиксируются в ней. В каждом предприятии должна быть одна кассовая книга. Все документы, находящиеся в ней, подписываются главным бухгалтером и

Центральным банком РФ установлено, что предприятия и организации должны вести надлежащий учет своих кассовых операций. Все бланки строгой отчетности должны быть подписаны главным бухгалтером и кассиром, отвечающим за движение денежных средств, а потом подшиты в кассовую книгу.

В кассовой книге хранятся вторые экземпляры всех бланков, которые являются точной копией бланков, хранящихся в папке «Отчеты кассира». Требования к кассовой книге такие же, как и к любому документу: у нее должен быть правильно заполнен титульный лист, она должна быть прошита. После того как все бланки строгой отчетности были сформированы по датам, их необходимо пронумеровать, начиная с цифры «1» и заканчивая цифрой, соответствующей последнему листу. Далее пачка бланков прокалывается шилом в двух местах, рядом с корешком книги. Через отверстия продевается суровая нитка, концы которой должны оказаться на задней части книги. Нить завязывается и оставляются концы такой длины, чтобы при наклеивании на них сверху небольшого листа бумаги, так называемой пломбы, они оказались под бумагой.

Кассовая книга прошивается для того, чтобы обеспечить сохранность первичных документов. Иногда недобросовестные сотрудники могут попытаться изъять или подменить документ, но прошивка книги, заверенная печатью, не позволит это сделать.

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций :

- приходные;

- расходные;

- регистры учета, содержащие регистрационную и обобщенную информацию из первичных КД, перечисленных выше.

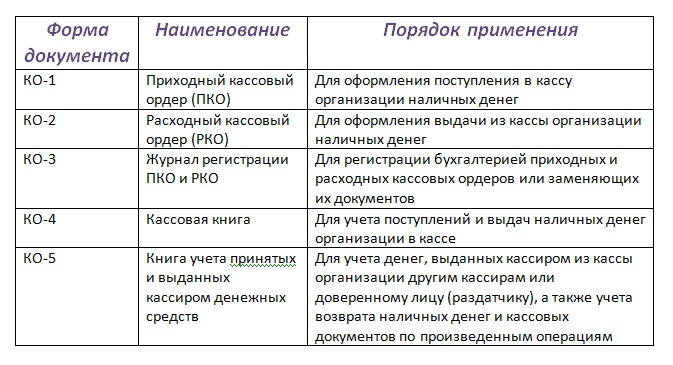

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД :

- приходный кассовый ордер — № КО1 (далее по тексту ПКО);

- расходный кассовый ордер — № КО2 (РКО);

- кассовая книга — № КО4 (КК);

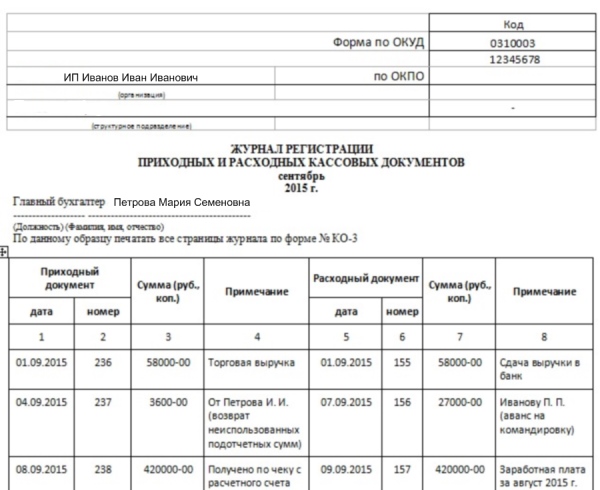

- журнал регистрации приходных и расходных кассовых документов — № КО3 (ЖР);

- книга учета принятых и выданных кассиром денежных средств — № КО5 (КВД).

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

- название;

- дата его составления;

- наименование его составителя, проще говоря название организации/предприятия;

- содержание операции;

- количественные и денежные измерения операции;

- должность лиц, совершивших и оформивших;

- подписи лиц, упомянутых выше.

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

При заполнении РКО необходимо учесть следующие нюансы :

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации :

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД :

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Исправления в КД

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы :

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Остались вопросы?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит индивидуальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму чуть ниже ↓ или воспользуйтесь онлайн-консультантом внизу-справа! →