Производства товарно материальных ценностей на. Товарно-материальные ценности

Порядок отражения в бухгалтерском учете материально-производственных запасов определяется Положением по бухгалтерскому учету ПБУ 5/01 «Учет материально- производственных запасов», утвержденным Приказом МФ РФ № 44н от 09.06.01.

Материальные ценности (производственные запасы) - являются предметами труда, полностью потребляются в одном производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Основными задачами учета производственных запасов являются:

- правильное и своевременное документальное отражение операций и обеспечение достоверных данных по движению материальных ценностей и их заготовлению;

- контроль за сохранностью материальных ценностей в местах хранения и на всех этапах их движения;

- систематический контроль за использованием материальных ценностей в производстве;

- своевременное выявление ненужных и излишних материальных ценностей, их реализация;

- правильное распределение стоимости израсходованных в производстве материальных ценностей и их остатков по местам хранения и статьям баланса.

Для выполнения поставленных задач учета материалов необходимы:

- наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для материалов открытого хранения);

- организация надлежащей специализации складов (продовольственный, вещевой, ГСМ и т.п.);

- размещение материалов по секциям складов (в штабелях, стеллажах, на полках и т.п.) таким образом, чтобы обеспечить возможность быстрой их приемки, отпуска и проверки наличия. В местах хранения каждого вида материала следует прикрепить ярлык с указанием данных о находящемся здесь материале;

- оснащение мест хранения материалов необходимым весовым хозяйством, измерительными приборами и мерной тарой, обеспечивая их периодическое переосвидетельствование и клеймение;

- установление круга лиц (заведующих складами, кладовщиков, экспедиторов и других), ответственных за приемку и отпуск материальных ценностей, за правильное и своевременное оформление этих операций, а также за сохранность вверенных им материальных ценностей; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; согласование с главным бухгалтером предприятия увольнения и перемещения материально - ответственных лиц;

- определение перечня должностных лиц, которым представлено право подписывать документы на получение и отпуск со складов материалов, а также выдавать разрешения (пропуска) на вывоз с предприятия (стройки) материальных ценностей;

- наличие номенклатуры - ценники на материалы;

- установление четкой системы документооборота и строгого порядка оформления операций по движению материальных ценностей;

- проведение в установленном порядке инвентаризации, а также контрольно- выборочных проверок остатков материалов и своевременное отражение в бухгалтерском учете результатов этих инвентаризаций и проверок;

- разработка и постоянное совершенствование нормы хранения запасов, отпуска и хранения материалов.

Для правильной организации учета товарно-материальных ценностей важное значение имеет научно обоснованная их классификация.

Производственные запасы по способу их использования и назначению в производственном процессе можно подразделить на следующие группы:

Сырье и основные материалы - предметы труда, составляющие вещественную основу выпускаемой продукции

Сырье - результат деятельности добывающей промышленности и сельского хозяйства (зерно, молоко, уголь)

Материалы - продукция обрабатывающей промышленности (мука, ткань)

Вспомогательные материалы - не составляют вещественную основу выпускаемой продукции, но необходимы для придания ей определенных потребительских свойств (пуговицы) и для обслуживания процесса труда (смазочные, обтирочные материалы);

Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. Они выполняют такую же роль как и основные материалы;

Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их обработки в готовую продукцию, утратившие частично или полностью потребительские свойства исходного сырья и материалов (стружка, опилки);

В связи с особенностью использования из группы вспомогательных материалов можно отдельно выделить топливо, запасные части, тару и тарные материалы.

Топливо - может использоваться в технологическом процессе (технологическое). потребляться средствами труда(двигательное), для отопления (хозяйственное);

Тара и тарные материалы - служат для упаковки продукта труда;

Запасные части - служат для ремонта и замены износившихся деталей машин и оборудования;

Хозяйственный инвентарь - хотя они и играют роль средств труда, однако в силу своей невысокой стоимости относятся к оборотным средствам и учитываются в составе предметов труда. Поэтому их можно выделить в специальную группу.

Данная классификация положена в основу организации синтетического учета производственных запасов.

Но на предприятии должен вестись аналитический учет материалов по группам, по каждому наименованию, виду, размеру, поэтому общая классификация детализируется путем разработки номенклатуры - ценника (систематизированный перечень материалов, применяемых на предприятии, содержащий номенклатурный №, наименование, сорт, размер, ед. измерения, учетная цена).

В соответствии с Положением по ведению бухгалтерского учета и отчетности в РФ материалы отражаются в учете и отчетности по их фактической себестоимости, которая определяется исходя из затрат на их приобретение, включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплаченные снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

В текущем учете оценивать материалы по фактической себестоимости затруднительно, т. к. это требует значительных затрат труда и времени. Поэтому для текущего учета материалов используются твердые учетные цены, в качестве которых могут выступать средняя покупная цена, плановая себестоимость и др.

В конце месяца осуществляется расчет фактической себестоимости израсходованных материалов. Для этого рассчитывается средний процент транспортно-заготовительных расходов (ТЗР):

Фактически, любое коллективное действие должно рассматриваться как процесс прогрессирования, как человеческого, так и материального, производства ценностей и обслуживания. Какова стратегия, если не развитие процесса, а именно мужчин, участвующих в становлении в соответствии с принятыми ценностями, мужчин, участвующих в этом процессе или участвующих в нем, и тех, кто получит выгоду от услуг, которые это обязательство оправданный.

Методологический гуманизм предлагает различные средства для интеграции этих трех терминов. Чувство общего блага, горизонт желаемого будущего, процесс стратегической проекции. Человеческие ценности мобилизуются, они должны быть структурированы, чтобы контролировать успех компаний и проектов.

Сумма ТЗР по израсходованным материалам = сумма израсходованных материалов по учетной цене Х средний % ТЗР

Фактическая себестоимость израсходованных материалов = расход материалов по учетной цене + сумма ТЗР(отклонений). Рассмотрим небольшой пример.

Определение фактической себестоимости материальных ресурсов, списываемых в производство разрешается производить одним из следующих методов оценки запасов:

по себестоимости единицы запасов; по средней себестоимости;

по себестоимости первых по времени закупок (метод ФИФО);

по себестоимости последних по времени закупок (метод ЛИФО)

Первый способ используется для оценки материалов, используемых организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.) или материалов, которые не могут быть обычным способом заменены на другие.

При втором методе средняя себестоимость единицы определяется исходя из себестоимости остатка материалов на начало месяца и себестоимости поступивших материалов в отчетном периоде деленных на их количество.

Первый и второй способ являются традиционными для отечественной практики. В течение отчетного месяца материальные ресурсы списывают на производство (как правило, по учетным ценам), а в конце месяца списывают соответствующую долю отклонений фактической себестоимости материальных ресурсов от их стоимости по учетным ценам.

При методе ФИФО применяется правило: первая партия на приход - первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списываются материалы по цене первой закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц. При применении этого метода оценка материальных ресурсов, находящихся на складе на конец отчетного периода, производится по фактической себестоимости последних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость первых по времени закупок.

При методе ЛИФО применяется другое правило: последняя партия на приход - первая в расход, т. е. сначала списываются материалы по себестоимости последней партии, затем по себестоимости предыдущей и т. д. При применении этого метода оценка материальных ресурсов, находящихся в запасе на конец отчетного периода, производится по фактической себестоимости первых по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость поздних по времени закупок.

При использовании методов ФИФО и ЛИФО аналитический учет должен быть организован не только по видам материалов, но и по отдельным партиям.

Каждый из применяемых методов является важным элементом учетной политики, влияет на формирование финансовых результатов.

Так метод ФИФО в условиях, когда цены на материалы имеют тенденцию к росту целесообразно применять для отражения в учете большей прибыли, в целях, например, привлечения потенциальных инвесторов.

Метод ЛИФО создает большие резервы в балансе и может использоваться преимущественно теми предприятиями, которые имеют высокую прибыль и стремятся уменьшить уровень налогов.

Рассмотрим примеры оценки материалов методами средней стоимости, ФИФО и ЛИФО.

1) Метод средней себестоимости.

Предприятие использует при производстве продукции стальной пруток Б12мм и ежемесячно списывает его на стоимость готовых изделий по средней себестоимости.

Согласование двух терминов знакомо и странно. Знакомый, если мыслить бухгалтерские ценности, странно, если человек думает о человеческих ценностях. На самом деле первое следует рассматривать как меру секунд. Если вы думаете о бухгалтерах, контролерах управления, управлении бизнесом и проектами, управление - это ценности и, следовательно, оценка.

Методологический гуманизм, напоминающий о связях между верой, финансами и доверием, кредитоспособностью и доверием, напоминает нам, что каждая валюта также является признаком общих ценностей. В то время как проблема неосязаемого управления становится все более распространенной, препятствием чаще всего является соблазн «пресекать» «нематериальные факторы». Управление «нематериальным» не должно быть отделено от материального управления. Материальные и нематериальные - разные размеры одной и той же ситуации.

4.4 Товарно-материальные ценности

1. Определение

В соответствии с Международными стандартами бухгалтерского учета (IAS), что согласуется с российской системой бухгалтерского учета, товарно-материальными ценностями считаются активы, которые:

хранятся для перепродажи при нормальном ходе деятельности

находятся в процессе производства для дальнейшей продажи; или

Реальная проблема заключается в том смысле, в котором мы понимаем предприятия, ситуации и управление. Руководство всегда заботится о более эффективном контроле или, по крайней мере, для конкуренции. Слишком часто этот выход является фиктивным, так что часто существует развод между менеджерами и лидерами, с одной стороны, и «менеджерами» - с другой.

Это правда, что сосуществуют самые разные концепции. Менеджмент мужчин рассматривается в противоположность тому факту, что каждая ситуация, каждое предприятие, каждое действие являются результатом мужчин и их практики и управления вещами, которые постулируют существование механизмов, материальных систем, слуги, если не колеса. У нас нет глаз, ориентированных на одни и те же критерии, те же факторы, мы не придаем то же значение вещам, аксессуар с одной стороны, сама суть предприятия - с другой. Очевидно, что мужчин не лечат одинаково.

существуют в форме материалов или запасов, которые будут потреблены в процессе производства или оказания услуг

Согласно вышеприведенному определению, товарно-материальные ценности подразделяются на три категории: сырье, незавершенное производство и готовая продукция. Сырье - это необработанные предметы, которые будут использованы в процессе производства, к незавершенному производству относятся товары, производство которых завершено частично, а готовая продукция - это законченные товары, готовые к продаже.

Существует также логика управления, в которой есть глаза, связанные с рисками, угрозами, аномалиями, которые контролируют и стигматируют недостатки, недостатки, дефекты, отклонения. Либо она посвящает себя вещам с одержимостью отношений, либо она посвящает себя мужчинам с административной, нормативной и нормативной одержимостью.

И наоборот, основное внимание уделяется потенциалам, качествам и ценностям, но затем мы переходим либо к материальным ценностям с умозрительным и оппортунистическим управлением, либо к человеческим ценностям. Наконец, мы находим в этих восьми логиках то, что делает человеческие ценности ресурсами, богатством предприятий одновременно с критерием и мерой прибыли.

Согласно IAS, товарно-материальные ценности, отражаемые в финансовой отчетности, как правило, классифицируются в соответствии с приведенными выше категориями ("Сырье", "Незавершенное производство" и "Готовая продукция"). Российская система бухгалтерского учета определяет семь категорий товарно-материальных ценностей, отражаемых в балансе.

Добродетельная спираль привержена всем заинтересованным сторонам. Управление, которое занимается улучшением контроля над ситуациями, будет иметь в своем качестве ценности, их характер, их меру, свой потенциал, мобилизацию, производство и прибыль взамен.

Понятно, что традиционные инструменты управления, особенно если они сосредоточены на вещах и неудачах, полностью упускают их человеческий конец. Регуляторное управление, одержимое злобностью мужчин, организует его, чтобы лучше контролировать его и запирать мир. Управление человеческими возможностями - это, прежде всего, рассмотрение во всех аспектах потенциальных возможностей человека, которые они представляют, как потенциал или продукт. Единственными значениями являются человеческие ценности, и единственная валюта, которая учитывает, - это то, что измеряет человеческую ценность не по критерию эквивалентности, тем более универсальному, поскольку оно устраняет разнообразие ценностей и человеческих чувств а к общим оценкам, которые сами по себе могут квалифицировать и измерять ценность действия, деятельности или кого-либо еще.

Сюда относятся:

сырье и компоненты,

животные на выращивании и откорме,

малоценные и быстроизнашивающиеся предметы с учетом накопленного износа,

незавершенное производство,

готовая продукция,

товары для перепродажи,

и товары отгруженные.

Для целей IAS принятая в российском бухгалтерском учете классификация, за исключением товаров отгруженных, может быть сгруппирована по следующим категориям: сырье, незавершенное производство и готовая продукция. Товары отгруженные следует исключить из классификации товарно-материальных ценностей для целей IAS, поскольку эта категория будет учитываться как дебиторская задолженность в соответствии с учетом по методу начислений. Более подробную информацию можно найти в разделах "Дебиторская задолженность" или "Реализация" настоящего пособия.

Мы также видели, что существуют ценности только в отношении значения общего блага в пределах данного сообщества. Разумеется, существует целая концепция связанной с ней экономики. В конце этого обзора вклада методологического гуманизма в овладение человеческими предприятиями остается дать практические рекомендации руководителям и менеджерам для решения проблем и ситуаций.

Они требуют определенного уровня мастерства, который требует хорошей предварительной подготовки. С другой стороны, эмпирические подходы могут быть построены в зависимости от ситуации. В любом случае необходим определенный интеллект человеческих явлений. Вот некоторые рекомендации для практики, которые разработают соответствующий, согласованный и эффективный подход, основанный на человеческих ценностях, единственное оправдание для человеческих предприятий.

2. Различия между IAS и российскими стандартами бухгалтерского учета

Перечисленные ниже различия разделены в соответствии с 3 категориями товарно-материальных ценностей: сырьем, незавершенным производством и готовой продукцией. Внутри этих трех категорий различия между IAS и российской системой бухгалтерского учета проявляются в классификации малоценных и быстроизнашивающихся предметов, процедурах учета при смене отчетных периодов, учете неотфактурованных поставок, оценке предметов по наименьшему из себестоимости и чистой цены возможной реализации, оценке незавершенного производства и готовой продукции с учетом производственных затрат и использовании различных систем учета себестоимости, а также распределения накладных расходов.

Разумеется, возникает вопрос об изменении по отношению к существующим и классическим скитаниям. Устранение смысла нынешней практики не является излишним, если оно не приведет к логике против продуктивных доносов и санкций, которые остаются неясными. Правильный метод - это всегда развивать новые подходы в смысле общего блага. Мобилизация человеческих ценностей, их признание и их приверженность помогут создать добродетельную спираль, которая вскоре приведет к наибольшему числу. Всегда будет время оставить старые логики, которые каждый будет интерпретировать, когда придет время, не спеша.

2.1. Сырье и материалы - Классификация малоценных и быстроизнашивающихся предметов

Согласно российской системе бухгалтерского учета, отражаемые в учете товарно-материальные ценности, стоимость которых не превышает определенной величины (устанавливаемой Министерством Финансов), и срок полезной службы которых не превышает одного года, определяются как "малоценные и быстроизнашивающиеся предметы". Согласно требованиям российской системы бухгалтерского учета, износ по малоценным и быстроизнашивающимся предметам начисляется также в течение срока полезной службы этих активов.

Различие, существующее между IAS и российской системой бухгалтерского учета в отношении товарно-материальных ценностей, определяемых как малоценные и быстроизнашивающиеся предметы, заключается в том, что часть таких предметов предназначена не для продажи, а представляет собой запасные части и детали, используемые при ремонте и обслуживании производственного оборудования предприятия. Для целей IAS такие объекты товарно-материальных ценностей, которые не предназначены для продажи, должны быть классифицированы либо как товарно-материальные ценности, либо как основные средства, в зависимости от их стоимости и сроков полезной службы. Если стоимость МБП незначительна, а срок полезного использования непродолжителен (менее 1 года), такие МБП могут быть отнесены к товарно-материальным ценностям, и будут отнесены на затраты по мере списания в производство. Если стоимость имущества значительная, а предполагаемый срок службы превышает один год, такое имущество следует классифицировать как основные средства, и износ по нему должен начисляться в соответствии со сроком службы. Примером такого имущества являются используемые при литье пресс-формы, а также запасные части к оборудованию.

2.2. Сырье и материалы - Неотфактурованные поставки

Неотфактурованные поставки являются обычной практикой для средних и крупных российских компаний. Причина таких поставок заключается в плохом взаимодействии между поставщиком и заказчиком, недостаточным контролем за подтверждением поставок и прихода, а также в технических трудностях, связанных с процессом транспортировки.

Несмотря на то, что в западных компаниях также происходят случаи приема товаров без достаточной подтверждающей документации, здесь чаще всего имеются процедуры внутреннего контроля, достаточные для оприходования и учета полученных товаров, которые позволяют решить эту проблему. Как правило, компания своевременно идентифицирует товары, полученные без счета-фактуры или коносамента. Таким образом выявляется незадокументированный приход и определяется соответствующая цена приобретения.

Результатом таких поставок является искажение остатков товарно-материальных ценностей, кредиторской задолженности или реализации активов. Не зная истинной стоимости полученных товаров, компания сама вынуждена оценивать их стоимость. Часто отсутствие документации на российских предприятиях затрудняет процесс учета еще и потому, что существуют требования относительно наличия адекватной документации. Зачастую российские компании стремятся не отражать в учете суммы активов, если у них нет на руках документов, при помощи которых можно было бы подтвердить тот или иной остаток.

Несмотря на то, что согласно IAS товарно-материальные ценности следует учитывать по цене приобретения, это во многих случаях не подходит для российских предприятий. Следовательно, в тех случаях, когда имеется неотфактурованный товар, и невозможно связаться с поставщиком, чтобы определить правильную цену приобретения, российскому предприятию следует учитывать такие поступления либо по нормативной цене, либо по цене аналогичных товаров. Нормативная цена, либо цена на аналогичные товары должна быть сопоставима с ценой приобретенных товаров.

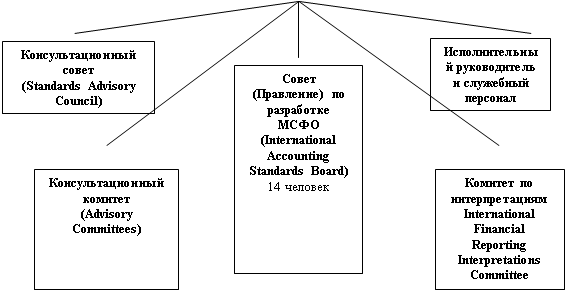

Использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

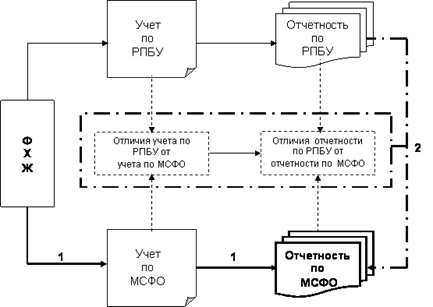

Суждение которого позволит избежать недостоверности отчетности. 2. Трансформация бухгалтерского учета и отчетности в России в соответствии с МСФО 2.1 Структурные особенности ведения бухгалтерского учета Трансформация бухгалтерской отчетности организации производится для формирования отчетности по Международным стандартам финансовой отчетности (МСФО) на основе данных российского...