Какая информация находится в бухгалтерском балансе. Что такое активы и пассивы? О чем нам говорит структура пассивов фирмы

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Актив и пассив бухгалтерского баланса

Бухгалтерский баланс - основная форма бухгалтерской отчетности, которая информирует пользователей о финансовом положении организации на отчетную дату (п. 18 ПБУ 4/99 ). Сведения в этой форме отчетности представляются в двух частях: актив и пассив баланса.

В таблице 1А представлены отдельные элементы, которые непосредственно не влияют на активы и обязательства Федерального резерва, но связаны с важными функциями, которые играет Федеральная резервная система. Федеральный резервный банк Нью-Йорка выступает в качестве хранителя ценных бумаг от имени иностранного должностного лица и международные участники. Участники рынка часто ищут тенденции в данных данных для оценки внешнего спроса на казначейские облигации США и агентские ценные бумаги. В этой таблице также представлена информация о ценных бумагах, предоставленных Федеральной резервной системой по программам кредитования ценных бумаг. рыночные операции, Федеральный резерв предоставляет ценные бумаги из своего портфеля казначейских ценных бумаг и долговых ценных бумаг федерального агентства для стимулирования эффективной и ликвидной торговли на рынке этих ценных бумаг.

Об активах в балансе мы рассказывали в . Соответственно, пассив — источники формирования этих активов. Представим группировку активов и пассивов баланса в таблице.

Бухгалтерский баланс: актив и пассив баланса (таблица)

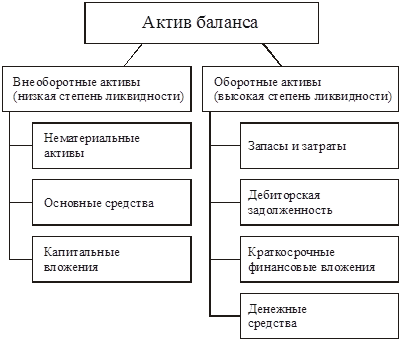

Укрупнено, структура бухгалтерского баланса может быть представлена в следующем виде (Приказ Минфина от 02.07.2010 № 66н):

Распределение сроков погашения ценных бумаг, займов и отдельных других активов и обязательств

Когда ценные бумаги предоставляются, они по-прежнему перечисляются в качестве активов Федерального резерва, поскольку Федеральная резервная система сохраняет право собственности на ценные бумаги. В таблице 2 представлен срок погашения ценных бумаг и выданных кредитов, и он соответствует установленному Федеральным Решением обязательству опубликовать срок погашения активов, которые он имеет.

Консолидированный отчет о состоянии всех федеральных резервных банков

В таблицах 3 и 4 представлена дополнительная информация, относящаяся к статьям баланса Федеральной резервной системы. В таблице 3 представлена дополнительная информация о покупках ценных бумаг с ипотечным покрытием. В таблице 5 представлен баланс Федеральной резервной системы. На первой странице таблицы 5 представлены активы, хранящиеся в Федеральном резерве. Перечисленные активы в основном параллельны факторам, обеспечивающим резервные остатки из таблицы. Вторая страница представляет собой обязательства Федерального резерва.

Что входит в актив и пассив баланса

Напомним, что в активе баланса сгруппированы виды имущества, денежных средств и прав организации .

А пассив баланса - это группировка капитала организации, ее резервов и обязательств в порядке возрастания срочности их погашения.

Представим состав актива и пассива баланса в виде таблицы.

Примечания Федерального резерва - то есть валюта США - это первое зарегистрированное обязательство и исторически было наибольшей ответственностью. Депозитарные учреждения сохраняют остатки на депозите в Федеральной резервной системе, и эти остатки отражаются в срочных депозитах депозитных учреждений или других депозитах, хранящихся в депозитных учреждениях. Срочный депозит - это депозит с определенной датой погашения.

Каждому банку-члену Федеральной резервной системы, по закону, требуется подписка на акции своего местного Резервного банка в размере, равном 6 процентам его собственного оплаченного капитала и излишка. Из требований к капиталу для банков-членов половина должна быть выплачена Федеральному Резерву, а половина остается под натиском Совета управляющих. Годовой отчет Федеральной резервной системы представляет собой совокупные платежи в Казначейство как «денежные переводы прибыли в казну». Статистическая таблица 10 в этом отчете предусматривает переводы ФРС, а в таблице 11 представлены исторические данные о денежных переводах.

Таблица активов и пассивов

| Раздел I «Внеоборотные активы» | |

|---|---|

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

| Раздел II «Оборотные активы» | |

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

| Раздел III «Капитала и резервы» | |

| 1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

| 1320 | Собственные акции, выкупленные у акционеров |

| 1340 | Переоценка внеоборотных активов |

| 1350 | Добавочный капитал (без переоценки) |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| Раздел IV «Долгосрочные обязательства» | |

| 1410 | Заемные средства |

| 1420 | Отложенные налоговые обязательства |

| 1430 | Оценочные обязательства |

| 1450 | Прочие обязательства |

| Раздел V «Краткосрочные обязательства» | |

| 1510 | Заемные средства |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Прочие обязательства |

Является основным документом в рамках бухгалтерской отчетности. Он позволяет воссоздать точную картину финансового состояния компании. Бухгалтерский баланс имеет особую структуру, понять назначение которой невозможно без представления о том, чем является суть актива и пассива бухгалтерского баланса.

Заявление о состоянии каждого Федерального резервного банка

В таблице 6 представлена та же информация, что и в таблице 5, но включает данные для каждого Федерального резервного банка. В таблице 7 представлена информация об активах, которые служат обеспечением записок Федерального резерва. Все выпуски Федерального резерва в обращении - то есть не в хранилищах Резервного банка - должны быть обеспечены активами Федерального резерва.

Баланс представляет собой чрезвычайно важный отчет и делится на три основных сегмента: активы, обязательства, акционерный капитал или нераспределенная прибыль. Последняя также известна как «балансовая стоимость» и представляет собой разницу между активами и обязательствами; он представляет собой то, что осталось после того, как все долги компании были погашены. Это также довольно хорошее отражение того, насколько сильна компания в финансовом отношении.

Составные части баланса

Бухгалтерский баланс представляет собой таблицу особой структуры, где все суммы сгруппированы в особом порядке, формируя разделы бухгалтерского баланса.

Актив

Первой и основной частью баланса является его Актив. Именно здесь указывается все то, что принадлежит компании или предприятию. Сюда входит все имущество, а также материалы, товары для осуществления деятельности. Также здесь находит свое отображение оборудование, перешедшее в собственность компании при его покупке.

Как и следовало ожидать от его имени, баланс должен балансировать. Сумма всех активов компании должна быть равна сумме всех обязательств плюс капитал и резервы. Несмотря на то, что цифры находятся в одном столбце, две цифры, о которых мы говорили выше, должны по-прежнему балансировать, т.е. активы = капитал и резервы.

Что делать, если баланс не сбалансирован?

Создание Баланса за определенный период так же просто, как запуск отчета; ввод даты приведет к созданию экранного отчета с подробным описанием баланса. Иногда простые просчеты могут нести ответственность за баланс, который не балансирует. Балансовый отчет показывает активы, обязательства и чистую стоимость физического или юридического лица в определенный момент времени. Другими словами, это моментальный снимок или отчет о финансовом положении на определенную дату.

Актив бухгалтерского баланса отражает то, чем владеет данное предприятие на отчетную дату. Актив имеет в своей структуре два раздела, которые составляются на базе разных статей.

Указанные разделы стоит рассмотреть подробнее, так как правильность их заполнения играет ключевую роль в составлении качественного бухгалтерского отчетного баланса.

Активы - это предметы, которые принадлежат и имеют ценность. Активы включают денежные средства, инвестиции, деньги, причитающиеся физическому или юридическому лицу, инвентаризацию предметов для продажи, расходные материалы, предоплаченные расходы, землю, улучшение земель, оборудование и т.д.

Обязательства - это обязательства или предметы, которые причитаются другим. Активы - Обязательства = Чистая стоимость. Чистая стоимость - это совокупные активы за вычетом общих обязательств физического или юридического лица. Чистая стоимость также может упоминаться как балансовая стоимость или собственный капитал.

Данные разделы имеют название внеоборотных и оборотных Активов, в зависимости от того, как и куда используются данные средства.

В число внеоборотных Активов включаются нематериальные средства фирмы, вклады финансового характера на длительное время, а также средства, касающиеся незавершенных строительных процессов.

Нематериальные активы выражаются в денежной сумме после определения их остаточной цены. Ее можно определить после вычисления разницы первоначальной суммы приобретения и суммы износа.

Почему бухгалтерский баланс важен?

Баланс представляет собой сводку активов, обязательств и чистой стоимости в определенный момент времени.

Руководства по управлению портфелем ценных бумаг

Отказ от ответственности. Единственной целью этого анализа является информация. Ничто не представлено здесь или предназначено для составления рекомендаций по инвестициям.Перед принятием инвестиционных решений обратитесь к своему финансовому консультанту. Активы на балансе классифицируются как оборотные активы и внеоборотные активы. Активы находятся на левой стороне баланса. Нарисуйте раздел активов балансового отчета.

В бухгалтерском балансе основные средства отражаются так же. Иная форма расчета касается только Земельных участков, так как в их отношении не рассчитывается какой-либо износ.

Группа финансового вложения создается статьями о вложении финансовых средств в другие предприятия или компании сроком более одного года, то есть долгосрочными.

Что же такое бухгалтерский баланс

Основные категории активов обычно перечисляются первыми, и обычно, в порядке ликвидности. В балансе активы обычно классифицируются как оборотные активы и внеоборотные активы. Оборотные активы - это те активы, которые могут быть конвертированы в денежные средства или использованы для погашения текущих обязательств в течение 12 месяцев. Ликвидность: наличие наличных денег в краткосрочной перспективе: возможность обслуживания краткосрочной задолженности. Стандартный балансовый отчет компании состоит из трех частей: активов, обязательств и собственного капитала.

Под понятием капитальных вложений подразумевают затраты, сделанные по строительству, которое еще не завершено. Затраты по данной статье учитываются фактические.

Второй раздел актива формируют оборотные активы. Они также являются имуществом данной фирмы, но постоянно претерпевают изменения как по общим суммам, так и по их назначению.

На левой стороне баланса активы обычно классифицируются как оборотные активы и внеоборотные активы. Текущий актив в балансе представляет собой актив, который может быть конвертирован в денежные средства или использован для погашения текущих обязательств в течение 12 месяцев.

Денежные средства и их эквиваленты являются наиболее ликвидными активами, находящимися в балансе активов балансовой единицы. Денежные эквиваленты - это активы, которые легко конвертируются в денежные средства, такие как денежные рынки, краткосрочные государственные облигации или казначейские векселя, товарные ценные бумаги и коммерческие бумаги. Денежные эквиваленты отличаются от других инвестиций за счет их краткосрочного существования; они созревают в течение 3 месяцев, тогда как краткосрочные инвестиции составляют 12 месяцев или менее, а долгосрочные инвестиции - это любые инвестиции, которые созревают более 12 месяцев.

Основной группой данного раздела являются Запасы, в сумму которых входит стоимость запасов для осуществления производства, стоимость готовой продукции, а также ожидаемых затрат на производство в размере себестоимости.

Группа по денежным средствам образовывается из статей бухгалтерского баланса, включающих Кассу, Денежные средства и др.

Фирме нужна финансовая устойчивость

Большинство производственных организаций обычно делят свои ресурсы на. Сырье - материалы и компоненты, которые планируется использовать при изготовлении продукта, в процессе обработки - материалы и компоненты, которые начали преобразование в готовые изделия, готовые изделия - товары, готовые для продажи клиентам, и товары для перепродажи - возвращенные товары, которые являются товарными. Например, если контракт на обслуживание оплачивается ежеквартально заранее, то в конце первого месяца периода два месяца остаются в качестве отложенных расходов.

Также к числу активов можно относить дебиторскую финансовую задолженность, сформированную долгами от других организаций и сотрудников данной в счет ее самой.

Пассив

Пассивом в бухгалтерском балансе являются те источники, из которых формируется имущество данной компании. Причем источники могут быть собственными, а могут быть заемными. Все они все равно будут отображаться по стороне пассива.

Собственность, оборудование и оборудование обычно включают такие предметы, как земля и здания, автомобили, мебель, оргтехника, компьютеры, светильники и арматура, а также установки и оборудование. Они часто получают благоприятный налоговый режим по краткосрочным активам.

Нематериальные активы определяются как идентифицируемые, неденежные активы, которые невозможно увидеть, коснуться или физически оценить. Они создаются за счет времени и усилий и идентифицируются как отдельный актив. «Гудвилл» нематериального актива отражает разницу между чистыми активами фирмы и ее рыночной стоимостью; сумма сначала записывается во время приобретения. Дополнительная стоимость фирмы, превышающая ее чистые активы, обычно отражает репутацию компании, пул талантов и другие атрибуты, которые отделяют ее от конкуренции.

Данная часть бухгалтерского баланса включает в себя разделы с 3-го по 5-й, называемые:

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

В пассиве бухгалтерского баланса отражаются все разновидности капитала компании: добавочный, резервный, уставной. Они находят свое место именно в разделе капитал и резервы. Сюда также относятся прибыль и убытки по текущему году, а также по прошлым годам.

Гудвилл должен проверяться на предмет обесценения на ежегодной основе и корректироваться, если рыночная стоимость фирмы изменилась. Инвестор держит такие акции в качестве актива на балансе. Процентная доля инвестора в чистой прибыли ассоциированной компании увеличивает инвестиции, а пропорциональная выплата дивидендов уменьшает ее. В отчете о прибылях и убытках инвестора пропорциональная доля чистого дохода или чистого убытка объекта инвестиций сообщается как однолинейная статья.

Баланс содержит подробную информацию о обязательствах компании и собственном капитале. Привилегированные акции: Акции с дивидендом, как правило, фиксированные, которые выплачиваются из прибыли до того, как любой дивиденд может быть выплачен по обыкновенным акциям. Он также имеет приоритет для обычных акций при ликвидации. . Ответственность определяется следующими характеристиками.

Долгосрочные обязательства – это такой вид задолженности кредиторам, когда заем ими выдается на длительный срок. В данном случае – больше одного года.

Краткосрочными обязательствами называются займы и кредиты, которые подлежат выплате в скорое время. Также к данному разделу относятся обязательства перед сотрудниками в виде отпускных и зарплат, а также те расходы, которые могут возникнуть в ближайшее время.

Любой вид заимствований у лиц или банков для улучшения бизнеса или личного дохода, который выплачивается в течение короткого или длительного времени; Долг или ответственность перед другими лицами, которые влекут за собой урегулирование путем будущей передачи или использования активов, предоставления услуг или других сделок, приносящих экономическую выгоду в установленную или определяемую дату, при возникновении определенного события или по требованию; Обязанность или ответственность, которая обязывает предприятие к другому, оставляя мало или не по своему усмотрению, чтобы избежать урегулирования; и транзакция или событие, обязывающее сущность, которая уже произошла. Если ответственность превышает активы, существует отрицательный капитал.

Таким образом, пассив баланса поясняет, откуда берутся средства в активе по каждой статье отдельно, ведь при правильном составлении баланса зачет между разнотипными статьями невозможен.

Подробное видео смотрите в этом видео:

Равенство между половинами баланса всегда должно быть найдено, так как изменения в одной его стороне не могут пройти бесследно для стороны другой. Это надо обязательно учитывать, ведь таким образом доказывается правильное функционирование компании и составление баланса в целом. А значит, и выводы, которые по данному документу составлены.

Итак, Бухгалтерский баланс составляется для того, чтобы показать ситуацию внутри компании в финансовом плане. По структуре своей он имеет две части, называемые Активом и Пассивом. В активе бухгалтерского баланса отображается то имущество, которым данная компания владеет в данное время. В пассиве отображаются источники, по которым данное имущество формируется. Равенство между двумя частями баланса свидетельствует о его правильном составлении и о том, что финансовая ситуация компании вполне стабильна.