При упрощенной системе налогообложения ндс не начисляется. Как учесть входной ндс при усн

Являясь по своей сути косвенным налогом НДС, когда дело касается специальных режимов, освобожденных от уплаты данного вида налогов, принимается к учету как обычный вид расхода. Ведь именно в расходах должен учитывать входной НДС плательщик упрощенного налога. Касается это не всех упрощенцев, а только тех, кто применяет УСН – доходы минус расходы.

Напомним, что полный и закрытый перечень расходов для данного вида налогоплательщиков приведен в первом пункте 346.16 статьи Налогового кодекса, в числе которых и НДС, уплаченный поставщикам. И, несмотря на то, что условия, при которых расходы принимаются к учету все названы в статье 346.17 этого же Кодекса, и эти условия не содержат каких-либо дополнительных ограничений, или оговорок, при наличии которых НДС принимается к вычету , тема - входной НДС при УСН по прежнему вызывает много обсуждений и вопросов. Сегодня именно об этом пойдет речь в нашем материале.

Плательщикам УСН не уплачивающим НДС в бюджет все-таки приходится с ним сталкиваться

Сегодня мы не будем касаться отдельных ситуаций, когда и на упрощенке приходится перечислять в бюджет данный вид косвенного налога. В рамках данного материала мы будем рассматривать общие правила учета входящего НДС при УСН.

По общему правилу, содержащемуся в п.2,3 ст.346.11 Налогового кодекса, налогоплательщики, при применении упрощенной налоговой системы, уплачивающие 15 процентов с разницы между доходами и произведенными расходами, не являются плательщиками НДС. Тем не менее, работая с другими компаниями, которые оказывают разного рода услуги, поставляют материалы, товары и т.п., одним словом, являются поставщиками, плательщик упрощенного налога видит в полученных документах НДС, его сумму и ставку, а также получает счета-фактуры, которые, как мы знаем, выставляют только плательщики этого налога.

Дело в том, что если в документах, полученных от поставщика вы обнаружили счет-фактуру, значит ваш поставщик применяет общую систему налогообложения. Являясь добросовестным налогоплательщиком, для него не имеет никакого значения, на какой системе находится его покупатель. Он всегда должен выделять в документах налог и выписывать счет-фактуру. Однако, не стоит паниковать, это не обязывает упрощенца уплатить НДС в бюджет. Документы с выделенной налоговой суммой, все лишь позволят включить компании на УСН всю сумму НДС в расходы. Поскольку мы с вами помним, что все расходы компании должны быть документально подтверждены. И расходы в виде НДС не является исключением.

Напомним про условия для принятия к учету расходов при УСН:

- расходы из закрытого перечня;

- фактическая их оплата;

- наличие подтверждающих документов;

- экономическая обоснованность.

Казалось бы все просто и понятно. Однако не все так просто, когда дело касается такого расхода, как входной НДС. Несмотря на то, что Налоговый кодекс не содержит для принятия этих расходов каких-либо отдельных условий, на практике выходит все не так однозначно.

Давайте посмотрим, как учитывать НДС при УСН в разных ситуациях.

НДС по закупленным материалам

Для того, чтобы входной НДС при закупке материалов включить в расходы, следует обратиться к положениям подпункта 8 пункта 1 статьи 346.16 Налогового кодекса.

Для этого должны быть учтены следующие условия:

- не должно быть задолженности по оплате материалов;

- материалы должны быть оприходованы;

- стоимость материалов учтена в расходах.

Напомним, что при УСН полученные материалы сразу после оплаты списываются в полном объеме в расходы.

В данном случае, сложностей с включением налога на добавленную стоимость в расходы не возникает. Впишите в Книгу учета доходов и расходов при УСН выделенную в счете-фактуре сумму налога, если все перечисленные выше условия соблюдены.

НДС по закупленным товарам

И вот здесь мы сталкиваемся с тем, что не все так просто.

Организация или предприниматель на УСН, оплатил и оприходовал закупленный товар.

Все общие условия соблюдены, можно ли списать НДС в расходы? Вопрос этот до сих пор остается открытым. Налоговый кодекс не дает на него четкого ответа, хотя и не выделяет этот вид расхода среди прочих.

Поэтому, казалось бы, и учитывать его следует, как и остальные расходы, при соблюдении общих правил. Однако, чиновники думают по другому, и рекомендуют плательщикам упрощенного налога списывать в расходы НДС только после того, как товар будет реализован.

Так, Министерство финансов дает именно такие указания в письме №03-11-06/2/128 от 24.09.2012 г. При этом, НДС списывается только по мере реализации этих товаров. Следовательно, необходимо отслеживать количество и номенклатуру реализованного товара, что не так сложно, если товар отгружается оптом, и практически нереально для малых предприятий при розничной торговле. Особенно, если при этом товар облагается разными ставками налога.

И так, как мы выяснили, существует два мнения по включению сумм входного НДС в расходы:

- 1 – только по мере реализации товара – официальная позиция Минфина;

- 2 – после оплаты и оприходования товара не дожидаясь момента его реализации.

Как было сказано выше, против второго способа выступают чиновники и, в случае проверки, придется уже в суде урегулировать этот вопрос.

К сожалению, судебной практики до сих пор нет по данному вопросу, поэтому исход судебного дела предугадать не представляется возможным.

НДС в стоимости ОС и НМА

Входной НДС по закупленным основным средствам, также как и по нематериальным активам учитывается способом, отличным от предыдущих. В этой ситуации следует действовать в соответствии с положениями пункта 3 статьи 346.16 и подпункта 4 пункта 2 статьи 346.17 Кодекса, согласно которым стоимость приобретения ОС а также НМА при применении УСН списывается в течение года равными долями. Разумеется, при соблюдении прочих условий: оплаты активов и их ввода в эксплуатацию.

Иными словами, НДС, при приобретении в период применения упрощенной системы активов, учитываемых в составе ОС или НМА, включается в их стоимость. Затем, стоимость такого имущества делится на количество кварталов в периоде с момента приобретения активов и до конца года и равными долями списывается в расходы в конце каждого квартала. Минфин дает такое же разъяснение в письме №03-11-04/2/167 от 12.11.2008 г.

Стоимость активов учитываемых в составе ОС, равно как и НМА, формируется по правилам, установленным для бухгалтерского учета. Согласно которым, в начальную стоимость включаются и налоги, которые не подлежат возмещению. В рассматриваемом случае таким налогом является НДС.

В 2013 году все компании на упрощенке ведут бухгалтерский учет, однако и до 2013 года, по ОС и НМА такие организации должны были вести бухучет. Поэтому, такие активы, как и прежде, учитываются по правилам бухучета и налогового учета. В бухгалтерском учете по ним начисляется амортизация, в налоговом – стоимость этих активов списывается в течение года равными долями.

Входной НДС и заполнение Книги учета при УСН

Вернемся к подпункту 8 пункта 1 статьи 346.16 Кодекса, согласно которому НДС является самостоятельным видом расхода. Исходя из этого, в Книге эти суммы следует отражать отдельной строкой. Такова официальная позиция Министерства финансов и ФНС.

Заметим, что многие плательщики УСН, отдельно не выделяют НДС, а отражают его в графе «Расходы» в стоимости материалов, либо себестоимости товаров. Данный подход к заполнению является неверным, но поскольку налоговая база при этом не искажается, санкции за это не предусмотрены. А учитывая тот факт, что КУДиР регистр налогового, а не бухгалтерского учета, то и п.3 ст.120 Кодекса, здесь неприменим. Ведь в нем говорится о грубых нарушениях бухгалтерского учета.

Зачем упрощенке счет-фактура

Как мы уже говорили, все расходы должны быть документально подтверждены (п.1 ст.252 НК РФ) В случае входящего НДС, именно счет-фактура является первичным подтверждающим документом.

Однако, если по входному НДС у организации, применяющей льготный режим, по какой-то причине отсутствует счет-фактура, считаем, что нет препятствий для включения в расходы НДС, если соблюдены следующие условия.

«Упрощенцы» не являются плательщиками налога на добавленную стоимость. То есть не начисляют НДС при реализации товаров (работ, услуг). Однако при покупке ценностей у плательщиков НДС в учете «упрощенца» появляется так называемый «входной» налог. Можно ли его сразу списывать на расходы при УСН, или нужно включать в первоначальную стоимость купленных ценностей? Как отразить входной НДС при УСН на счетах бухгалтерского учета? В частности, требуется ли вести учет на специальном счете 19 «Налог на добавленную стоимость по приобретенным ценностям», или плательщики на УСН могут обойтись без него? Рассмотрим все правила в статье.

Правило № 1

Правила учета «входного» НДС на «упрощенке» с объектом доходы минус расходы различаются в зависимости от того, что купил

Ситуация 1. Вы приобрели товары, материалы, работы или услуги. В данном случае в момент списания стоимости покупки на расходы вы вправе признать и входной НДС при УСН. При этом в Книге учета доходов и расходов нужно делать две записи. Одна будет на сумму «входного» НДС. Другая — на сумму остальной покупки. Если вы учитываете только часть покупки, то и налог признавайте в расходах частично. Такой порядок следует из подпункта 8 пункта 1 статьи 346.16 НК РФ.

Напомним, чтобы списать на расходы при УСН стоимость работ, услуг или материалов, их достаточно оприходовать и оплатить продавцу. Для товаров предусмотрено дополнительное условие — они должны быть еще и реализованы. Факт оплаты их покупателем, вашим клиентом, значения не имеет (п. 2 ст. 346.17 НК РФ, письмо от 17.02.2014 № 03-11-09/6275). Соответственно в отношении «входного» НДС действуют такие же правила списания.

При этом не забывайте, что на расходы списываются только те траты, которые прямо поименованы в закрытом перечне, приведенном в пункте 1 статьи 346.16 НК РФ. Если нет оснований списать саму ценность, то и «входной» НДС по ней на расходы при УСН не относится.

Ситуация 2. Куплены основные средства или нематериальные активы. Такие объекты отражают в налоговом учете при УСН по мере их ввода в эксплуатацию и оплаты по первоначальной стоимости, которая сформирована в бухучете (п. 3 ст. 346.16 НК РФ). А она включает в себя НДС (подп. 3 п. 2 ст. 170 НК РФ, п. 8 ПБУ 6/01 «Учет основных средств», п. 8 ПБУ 14/2007 «Учет нематериальных активов»). Поэтому в Книге учета цену основных средств и НМА указывайте вместе с «входным» налогом. Отдельной строкой налог в Книге учета не выделяется. Также напомним, что для основных средств, права на которые подлежат государственной регистрации, предусмотрено дополнительное условие их учета — должны быть поданы документы на регистрацию указанных прав.

Правило № 2

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

ДЕБЕТ 10 (08, 20, 25, 26, 41, 44…) КРЕДИТ 60 (76)

- отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Правило № 3

Любой плательщик НДС, отгружая товары (работы, услуги) юрлицам, обязан выписать счет-фактуру с выделенной в нем суммой налога на добавленную стоимость. На это у продавца есть пять календарных дней, считая со дня отгрузки (п. 3 ст. 168 НК РФ). «Входной» НДС будет также выделен в товарной накладной или акте, которые вы получаете.

Вместо счета-фактуры и товарной накладной (акта) с недавних пор может применяться единый универсальный передаточный документ (акт) (или сокращенно — УПД) (письмо от 21.10.2013 № ММВ203/96@). При этом чтобы он имел силу счета-фактуры, данному документу продавец должен присвоить статус 1. Он указывается в левом верхнем углу УПД.

Так вот, если вы получаете УПД с кодом 1, то на основании этого одного документа вы отражаете в учете как «входной» НДС, так и остальную стоимость покупки.

Если вам выписывают накладную (акт) и счет-фактуру, то оба эти документа подтвердят ваше право принять НДС на расходы в налоговом учете (письмо Минфина России от 24.09.2008 № 03-11-04/2/147). Проверьте, чтобы счет-фактура был оформлен надлежащим образом и соответствовал всем необходимым требованиям. Так, документ должен быть составлен по действующей форме (утверждена постановлением Правительства РФ от 26.12.2011 № 1137, далее — постановление № 1137). Это важно, поскольку все расходы в налоговом учете должны быть подтверждены. А для списания «входного» НДС в качестве отдельного вида расхода счет-фактура или УПД — обязательны. Во всяком случае, на этом настаивают проверяющие.

Что касается бухучета, то в нем отражать покупку с НДС можете на основании только накладной (акта) (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Заметьте: счета-фактуры может не быть, если ваш сотрудник приобрел товар как подотчетное лицо и действовал при этом как обычный гражданин. Дело в том, что продавцы, занятые в сферах розничной торговли и общественного питания и торгующие для населения за наличный счета-фактуры могут не выставлять. Считается, что они выполнили свою обязанность по выставлению счета-фактуры, если выдали покупателю кассовый чек или бланк строгой отчетности (п. 7 ст. 168 НК РФ). При этом по общему правилу НДС в таких документах не выделяют (п. 6 ст. 168 НК РФ). Но если налог все-таки выделен, чек ККТ или бланк строгой отчетности можете приравнять к счету-фактуре. Об этом свидетельствует многочисленная арбитражная практика (см., например, постановление ФАС Московского округа от 23.08.2011 № КА-А41/767111).

Работая на «упрощенке», вы конечно знаете, что перечень расходов, которые можно учесть при расчете единого налога (объект «доходы-расходы») ограничен. Все они перечислены в п.1 ст.346.16 НК. И есть среди них есть один вид затрат «с изюминкой»: он является самостоятельным видом расходов, но с другой стороны – может учитываться только одновременно с другими расходами. О чем речь? Вероятно, вы поняли, что тема этой статьи — входной НДС при УСН.

Откуда на УСН берется НДС?

Согласно п. 2,3 ст.346.11 НК, организации и ИП, применяющие упрощенную систему налогообложения с объектом «доходы-расходы», плательщиками НДС не являются. Есть и исключения (ввод товаров на территорию РФ, обязанности налогового агента), но сегодня мы их рассматривать не будем.

Откуда же на УСН берется НДС? Здесь все зависит от того, с какими поставщиками и подрядчиками вы работаете, являются они плательщиками НДС или нет. Если являются, то при продаже вам своих товаров, услуг, работ их обязанностью является начислить и уплатить НДС. Т.е. вы получаете товары, работы, услуги по стоимости вместе с НДС (10% или 18%).

Добросовестный поставщик выпишет вам счет-фактуру. Тогда при выполнении ряда условий вы сможете включить этот входной НДС при УСН в расходы. Что это за условия? Ответ зависит от того, что именно вы приобретали (заказывали).

Обратите внимание: компании на УСН не являются плательщиками НДС и не выставляют его свои покупателям, а, следовательно, и не могут сделать вычет по НДС.

НДС по материалам

Чтобы включить НДС по материалам в расходы, потребуется (пп.8 п.1 ст.346.16 НК):

— материалы должны быть приобретены, оприходованы;

— материалы, на стоимость которых поставщик начислил НДС, должны быть оплачены;

— сами материалы можно учесть в расходах на УСН (ст.346.16, 346.17).

Получается, что НДС будет включаться в расходы одновременно с включением расходов на сами материалы.

НДС по товарам

В случае с товарами ситуация немного посложнее. Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Поэтому есть 2 точки зрения:

1. Официальная позиция Минфина (письмо от 24.09.2012г. №03-11-06/2/128): НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары.

2. НДС – это отдельный вид расходов, который есть в перечне НК. Кодекс не дает информации, когда включать НДС в расходы и не привязывает этот момент к реализации товаров. А значит, НДС можно отнести в расходы уже после его оплаты поставщику. Но доказывать эту точку зрения придется в суде. И поскольку судебной практики по этому вопросу нет, то предугадать решение суда заранее невозможно.

Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы. Давайте посмотрим пример.

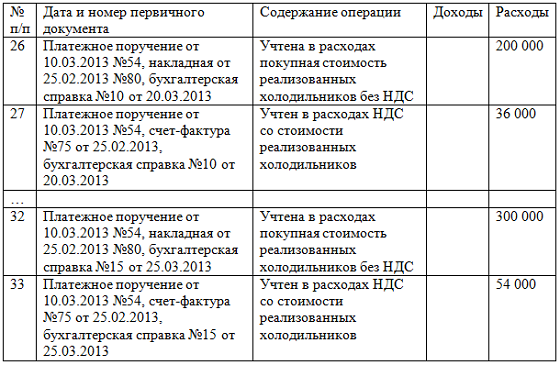

Пример

ООО «Веснушка» работает на УСН с объектом «доходы-расходы» и занимается оптовой торговлей бытовой техникой. 25 февраля 2013 года организация приобрела партию холодильников стоимостью 590 000 руб. (в т.ч. НДС 90 000 руб.). Оплата поставщику перечислена 10 марта. А 20 марта была реализована часть партии холодильников покупной стоимостью 200 000 руб. (без НДС). Остальная часть партии реализована 25 марта.

20 марта мы можем включить в расходы стоимость товаров – 200 000 руб. и НДС по этим товарам – 36 000 руб. А 25 марта мы включим в расходы – 300 000 руб. товаров по покупной стоимости и 54 000 руб. НДС по этим товарам.

НДС по ОС и НМА

Иная ситуация с входным НДС по основным средствам и нематериальным активам. Такой налог к отдельному виду расходов по пп.8 п.1 ст.346.16 НК не относится. Расходы на покупку ОС и НМА в период работы на упрощенке списываются по п.3 ст.346.16 и пп.4 п.2 ст.346.17 НК (письмо Минфина от 12.11.2008г. №03-11-04/2/167). А именно после их ввода в эксплуатацию и оплаты поставщику равными долями ежеквартально.

Первоначальная стоимость ОС и НМА в учете на УСН определяется по правилам бухгалтерского учета (ПБУ 6/01 и ПБУ 14/2007). В бухучете в первоначальную стоимость включаются невозмещаемые налоги. На УСН налог на добавленную стоимость возмещаемым не является, поэтому входной НДС по основным средствам и нематериальным активам включается в первоначальную стоимость.

Пример

ООО «Парус» приобрело токарный станок стоимостью 236 000 руб. (в том числе НДС 18%) 18 февраля 2013 года. Станок оплачен 26 февраля, введен в эксплуатацию 28 февраля.

Ежеквартально включаем в расходы: 31 марта – 59 000 руб., 30 июня – 59 000 руб., 30 сентября – 59 000 руб., 31 декабря — 59 000 руб.

Запись в КУДиР

Еще один распространенный вопрос – как сделать запись в книгу учета доходов и расходов по входному НДС? Согласно НК налог на добавленную стоимость является самостоятельным видом расходов (пп.8 п.1 ст.346.16), поэтому в книгу он записывается отдельной строкой. На эту тему есть множество разъяснений Минфина и ФНС.

Что будет, если вы не будете выделять НДС отдельной строкой, а запишете его вместе со стоимостью материалов или товаров? Такое нарушение нельзя отнести к грубым по п.3 ст.120 НК, поскольку книга учета на УСН – это регистр налогового учета, а не бухгалтерского. Поэтому санкций за это не будет. Однако лишний раз давать повод для претензий налоговых инспекторов не стоит.

Нужен ли «упрощенцу» счет-фактура

Входной НДС – это отдельный вид расходов, а значит согласно п.1 ст.252 НК он должен быть подтвержден первичными документами. Какими?

1. Документы, связанные с покупкой имущества: платежные поручения, накладные, акты оказанных услуг, выполненных работ.

2. Счет-фактура (письмо Минфина от 24.09.2008г. №03-11-04/2/147), составленный по всем правилам постановление Правительства от 26.12.2011г. №1137.

С мнением по обязательному наличию счетов-фактур для включения НДС в расходы можно поспорить. Согласно НК, счет-фактура – это документ, который нужен для только вычета НДС и больше ни для чего. Есть постановление ФАС Московского округа от 11.04.2011г. №КА-А40/2163-11, по которому разрешено учесть НДС в расходах только на основании актов или товарных накладных, в которых указан размер НДС.

Как заполнять счета-фактуры, . Как быть с НДС при переходе на УСН, .

А ваши поставщики являются плательщиками НДС, своевременно и правильно выставляют вам счета-фактуры? Поделитесь, пожалуйста, в комментариях!

Как учитывать НДС при УСН ? Этим вопросом задаются налогоплательщики, применяющие данный специальный режим. Система упрощенного налогообложения, в соответствии с гл. 26.2 НК РФ, предусматривает освобождение от уплаты НДС (за исключением таможенного НДС и НДС налогового агента), однако на практике очень часто возникает проблема, когда упрощенец не знает, как учесть входной НДС. Ведь входной НДС, согласно подп. 8 п. 1 ст. 346.16 НК РФ, признается расходом и его отражение в учете зависит от характера товара, работы, услуги.

Учет НДС при УСН по основным средствам и нематериальным активам

В соответствии с п. 3 ст. 346.16 НК РФ, расходы по основным средствам и нематериальным активам, а следовательно, и входной НДС признаются в учете равными долями с момента ввода объекта основных средств в эксплуатацию или принятия на учет нематериальных активов. При этом основные средства, которые подлежат государственной регистрации, учитываются в расходах с момента документального подтверждения подачи документов на регистрацию прав.

Однако для того, чтобы можно было отразить данные суммы НДС в учете, необходимо соблюсти требования подп. 4 п. 2 ст. 346.17:

- основные средства и нематериальные активы должны использоваться в предпринимательской деятельности;

- основные средства и нематериальные активы должны быть оплачены.

Если вы планируете продать основные средства, то рекомендуем ознакомиться с материалом .

Учет НДС при УСН по товарам

Согласно подп. 2 п. 2 ст. 346.17 НК РФ, расходы на приобретение товаров учитываются в расходах по мере их перепродажи. Таким же образом необходимо действовать и с НДС по товарам: отследить их реализацию, а затем списать его вместе со стоимостью товара (см. письмо Минфина РФ от 24.09.2012 № 03-11-06/2/128).

Правда, очень часто бухгалтеры на практике отражают списание НДС после того, как товар оплачен и оприходован.

Однако в этом случае велика вероятность спора с налоговиками.

См. также материал .

Учет НДС при УСН по материалам

В соответствии с подп. 8 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ, входной НДС признается расходом по материалам единовременно в момент списания стоимости материалов в расходы. Для того чтобы осуществить списание НДС по материалам, необходимо, чтобы материалы были оплачены и оприходованы.

Учет НДС при УСН в книге учета доходов и расходов

В связи с тем, что положениями НК РФ НДС в перечне расходов гл. 26.2 выделен в качестве самостоятельного расхода, то в книге учета доходов и расходов нужно его отражать отдельной строкой. При этом в качестве первичного документа в графе 2 необходимо указать номер платежного поручения, акта или товарной накладной. Кроме того, Минфин РФ настаивает на необходимости указания реквизитов счета-фактуры (письмо Минфина России от 24.09.2008 № 03-11-04/2/147).

Итоги

Применяя упрощенную систему налогообложения, налогоплательщик сталкивается с вопросом учета в расходах НДС по товарам, материалам, основным средствам или нематериальным активам. По каждому виду перечисленных объектов существует особая специфика отнесения на расходы. Кроме того, для того чтобы учесть в расходах входной НДС, необходимо соблюсти несколько условий, основными из которых являются: принятие на учет и оплата. Что касается списания в расходы НДС по товарам, то во избежание споров с налоговыми органами желательно воспользоваться разъяснениями Минфина РФ и списать его в расходы после реализации товаров. В книге учета доходов и расходов входной НДС необходимо отражать отдельной строкой.